近年は大村市に限らず、高齢者の割合は増加しています。それに伴い相続件数が増え、相続絡みのトラブルも少なくありません。

相続税の納付には期限も決められているので、事前にある程度知識を持っておく必要があります。相続する際の流れや税金について詳しく解説します。

お問い合わせはこちらデータで見る大村市の相続事情

それでは、年齢別統計表や路線価などのデータから大村市の相続事情についてみていきましょう。

大村市の高齢者割合の増加

下記の表を見て分かるように、平成28年12月時点で70歳以上の高齢者割合は16.1%でしたが、令和3年12月には19.1%に上昇しています。したがって、相続は今後どの家庭でも身近な問題となってくるといえるでしょう。

| 70歳代 | 80歳代 | 90歳代 | 100歳以上 | 70~100以上合計 | 比率 | 大村市総人口 | |

| 平成28年12月 | 8,505 | 5,473 | 1,212 | 50 | 15,240 | 16.1 | 94,781 |

| 令和3年12月 | 10,908 | 6,026 | 1,607 | 52 | 18,593 | 19.1 | 97,426 |

単位:人

大村市の年齢別統計表を参考に作成

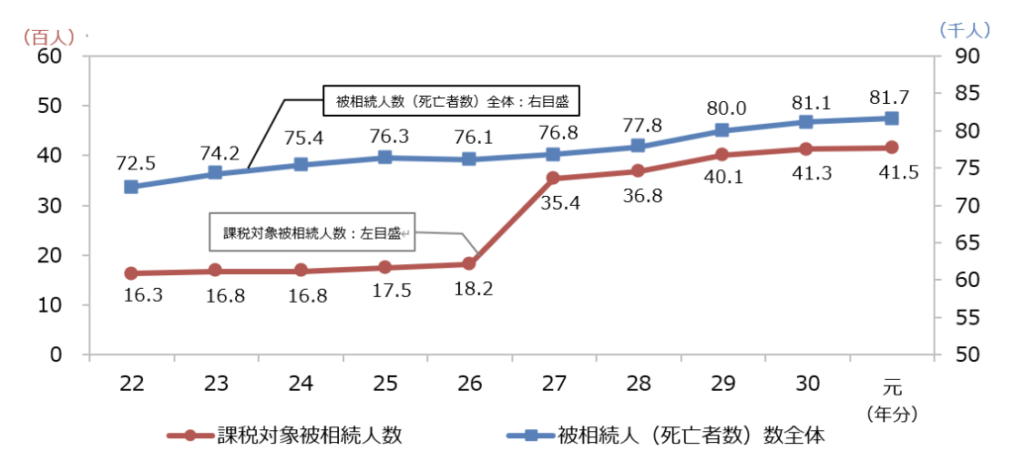

相続税法改正による納税者の増加

平成27年施行の相続税法改正では、基礎控除の引き下げが行われたため、納税の対象となる被相続人数は増加しています。

国税庁が発表した「参考計表」によると、課税の対象となる被相続人数は平成26年までは20%以下でしたが、平成27年を境に35%~41%台へと倍増しています。

なお、相続税改正(基礎控除額)の内容は下記のとおりです。

改正前:5,000万円+1,000万円×法定相続人数

改正後:3,000万円+600万円×法定相続人数

大村市の地価上昇

長崎県が発表する「令和3年地価調査」で、路線価が長崎市や佐世保市など長崎県内のほとんどの市町村が昨年よりマイナス傾向にある中で大村市の地価は微増ではありますが昨年より上昇していることが分かります。

路線価は、相続税を算出する際の基準となる価格で、この価格が上昇するということは、今後納税負担が増大する可能性が高くなるといえるでしょう。

以上解説してきたように、大村市の相続事情は高齢者割合の増大、相続税法改正による増税、地価の上昇により今後ますます厳しくなると予想されます。したがって、相続の流れや計算方法などについてよく知る必要があるでしょう。

お問い合わせはこちら大村市で相続が発生した際の流れ

それでは大村市で相続が発生した場合、どのような流れで申告するのでしょうか。相続税の申告は決められた期間内に行わなければならないので、その流れをよく知る必要があります。

遺言書の有無確認と相続人の確定

まず初めに被相続人が遺言書を残しているかどうか確認しなければなりません。

遺言書がある場合には、その内容に従って相続が行われます。

自ら書いた自筆証書遺言の場合は裁判所の検認手続きが必要ですが、公証人に作成してもらった公正証書遺言の場合には不要です。

遺言書がない場合や遺言書が存在しても分割方法が決まらない場合には、すべての法定相続人が協議したうえで分割方法を決めます。

そのため法定相続人を調査し確定する必要があります。相続人を確定するには被相続人の出生から死亡に至るまでのすべての戸籍謄本をそろえなければなりません。

なお配偶者は必ず相続人になりますが、それ以外の場合には亡くなった人の子供や孫が第一順位、親や祖父母が第二順位、兄弟姉妹や甥姪が第三順位と決まっています。

相続財産の把握

次に遺産財産がいくらあるのか調査し把握する必要があります。相続財産が明確化していないと遺産分割協議をやり直したり、多額の借金を相続することになったりすることもあるのでしっかりと調べなければなりません。

相続財産には、プラスの財産だけではなくマイナスの財産もあります。

| プラスの財産となるもの | マイナスの財産となるもの |

| 現金や預貯金株や投資信託などの有価証券生命保険積立金などの金銭債権売掛金や貸付金建物や土地などの不動産借地権などの不動産の権利自動車などの動産貴金属や骨とう品知的財産権 | 借金住宅ローンや消費者ローンなど未払い代金 |

遺産分割協議

法定相続人と相続財産が決まったら、次は遺産分割協議を行います。

遺産相続には法定相続分という規定があり、配偶者と子供が相続人の場合には配偶者は1/2、残り1/2を子供の人数で分割すると定められています。

しかし相続人全員が同意すれば、どのように分割しても問題はありません。

遺産分割協議は、相続人全員の話し合いで、どの財産を誰が受け継ぐか決めます。遺産分割はすべての相続人の合意が必要なので、相続人数が多い場合や反対する人がいる場合にはなかなか合意に至らないこともあります。

なお相続財産の名義は、遺産分割協議が終わった後に変更できます。

相続税の申告

相続税の申告は、被相続人の死亡を知った日の翌日から10カ月以内に行うことと定められています。

したがって、早急に相続税の申告の必要性を判断する必要があります。なお相続税は、遺産分割協議の確定の有無にかかわらず、期間内に納付しなければなりません。

また相続人は、死亡を知った日から3カ月以内に単純承認・限定承認・相続放棄のどれかを選択する必要があります。

- 単純承認:被相続人のプラス・マイナスの財産をすべて引き継ぐ方法

- 限定承認:プラス財産の範囲内でマイナス財産を相続する方法

- 相続放棄:相続人のプラス財産もマイナス財産も一切承継せず放棄する方法

相続放棄をした場合、故人とともに住んでいた家を出なくてはならず、後から思わぬ財産が見つかっても相続できないなどのデメリットがあります。

お問い合わせはこちら大村市の不動産を相続した場合、相続税はいくら?

大村市で不動産を相続した場合、相続税はいくらかかるのでしょうか。

不動産を相続する場合の計算方法

不動産の相続税は次の計算式により算出します。

相続税額=(相続財産額−基礎控除額)×相続税率

したがって、相続財産が基礎控除額以内に収まる場合には相続税はかかりません。

相続税率は、国税庁の相続税の税率を当てはめて計算します。

基礎控除額は次の算式により計算します。

相続税の基礎控除額=3,000万円+600万円×法定相続人の数

また土地と建物の評価額は分けて計算します。

土地の相続税評価額

土地が市街地にある場合には路線価方式を用いますが、大村市の路線価については、国税庁の路線価図評価倍率表により確認できます。

土地の相続税評価額は次の式を用いて計算します。

土地の相続税評価額=路線価(土地1㎡当たりの価格)×土地の面積

建物の相続税評価額

建物の相続税評価額は、市町村から送付されてくる固定資産税評価額がそのまま相続税評価額となります。

基礎控除を超えた場合の相続税のシミュレーション

それでは次の例で相続税のシミュレーションをしてみましょう。

【計算例】

家族構成:夫が死亡し、夫婦と子供2人で相続。

相続財産:2億円とします。

まず、相続税の基礎控除額は3,000万円+600万円×3名なので4,800万円が控除されます。

したがって課税遺産総額は15,200万円で計算します。

- 課税遺産総額を法定相続分(妻の遺留分は1/2)で取得したとして課税遺産総額を分けます。

妻:15,200万円 × 1/2 = 7,600万円

子供A:15,200万円×1/4 = 3,800万円

子供B:15,200万円×1/4 = 3,800万円 - 1で分けた金額に相続税率を掛けて相続税額を算出します。

妻:7,600万円 × 30% −700万円=1,580万円

子供A:3,800万円 × 20%-200万円=560万円

子供B:3,800万円 × 20%-200万円=560万円 - 2で算出したそれぞれの相続税額をプラスして相続税額を算出します。

1,580万円+560万円+560万円=2,700万円 - 3で算出した相続税額を、実際に相続した取得割合に応じて計算します。法定相続分は絶対ではなく、原則、相続の分割は、相続人全員で話し合いをして分けます。

2700万円の相続財産を妻が2/3、残り1/3を2人の子供で分けた場合は次のようになります。

妻:2,700万円×2/3=1,800万円

子供:2,700万円×1/3=900万円、子供A・Bともに450万円ずつ

配偶者が相続した課税対象額が1億6,000万円以下、または配偶者の法定相続分までであれば相続税は課税されません。したがって妻の1,800万円の税額は0円になります。

この記事では大村市の相続事情を中心に相続の流れや計算方法などについて解説しました。相続は申告の期限も限られ、さまざまな特例や控除もあるので複雑です。したがって、早めに専門家に相談したほうが良いでしょう。

大村市の不動産に関する記事

大村市へ移住する前に知っておきたい街の特徴や、利用できる制度の紹介

大村市で平屋住宅に住む!平屋人気が高まるわけや必要費用の紹介

大村市で空き家に住む場合のメリットやデメリットは?相談先も紹介

大村市で土地を買うために知っておくべきこと!大村市で暮らす魅力とは

お問い合わせはこちら🏠 大村市の不動産をお探しなら 出張ふどうさん 新大村本店

📍 長崎県大村市小路口本町363-5 | ☎ 0957-47-9518 | 完全予約制